文/新浪财经意见领袖专栏作家 滕泰 朱长征

上半年我国工业品出厂价格(PPI)大幅上涨,其中5月、6月同比涨幅分别达9.0%和8.8%,而居民消费价格(CPI)涨幅则相对滞后,5月、6月分别为1.3%和1.1%。

物价的分化就是财富再分配,上半年国有企业利润总额同比增长1.1倍,除了去年基数较低的原因外,很大部分利润增长是因为价格因素。由于大部分国有企业处于产业上、中游,上半年价格上涨推动其收入和利润暴增;而下游行业、一般制造业企业、中小微企业由于面对激烈竞争,其产品和服务不敢轻易涨价,只能牺牲利润保市场份额——如果CPI滞后于PPI持续时间较长,可能会迫使更多中小企业退出市场,进而影响到居民收入和就业,值得高度重视。

上游和下游的财富再分配效应

理论上煤炭、钢铁、石油、有色金属等上游价格上涨,下游消费品价格也可以同步上涨;而现实中,上游行业基本呈垄断竞争或寡头垄断格局,企业定价能力强;中游的很多化工产业、钢铁产业等产业链经过多年竞争和整合之后,也基本上形成了垄断竞争格局,可以完全甚至加倍将上游涨价转嫁给下游产业;而下游往往处于充分竞争甚至过度竞争状态,哪个企业率先提价往往就意味着市场份额的损失,因此多数下游企业不得不承受上游传导下来的成本上涨压力,要么通过提高劳动生产率等方法来降低成本,要么更倾向于牺牲利润来保市场份额。

去年以来的上游大宗商品连续涨价,使很多产业链的上、中、下游之间的利益分配发生了重要变化,与进口大宗商品关联程度较高的煤炭、石油、钢材、有色金属等行业,今年上半年价格同比上涨最多,如黑色金属矿采选业价格上涨37.6%,石油和天然气开采业价格上涨26.7%,相应的,其利润也大幅增加。统计数据显示,上半年规模以上工业企业利润总额同比增长66.9%,两年平均增长20.6%,其中化工、钢铁、煤炭、石油天然气、有色金属等行业利润均成倍增长,有色金属、石油天然气更是增长2倍以上。而处于下游的纺织、服装、皮革、食品、木材加工等企业上半年利润增长都在15%以下(表面上正增长,主要是去年疫情时期基数较低的原因),大幅落后。

以铁矿石-钢铁-设备制造这条产业链为例,上半年我国铁矿砂进口均价为1075.8元人民币/吨,上涨67.3%,处在源头的全球铁矿石巨头淡水河谷、力拓等最先受益,上半年两公司EBITDA(息税、折旧和摊销前利润)同比分别上涨197%和118%;同样,国内处在产业链上中游的黑色金属行业上半年利润增长2.34倍,其中的钢铁企业,以国内重点统计钢铁企业为例,上半年利润总额为2268亿元,同比增长2.2倍。相比之下,处于产业链中下游的通用设备制造业、铁路船舶等运输设备制造业,利润同比增长仅为34.5%和11.6%。有关对上、中、下游行业的分类研究显示,上半年上游制造业利润占整个制造业利润比例同比增长了15个百分点,而中下游制造业利润所占份额则相应下降了15个百分点。

国企盈利暴涨,民企显著落后

上半年国有企业的主要效益指标因此出现高涨,利润总额同比增长1.1倍,与上游大宗商品涨价有很大关系。主导上游能源和原材料行业的企业多数为国有控股企业,这是造成国有企业上半年利润暴增的主要原因之一。以煤炭行业为例,去年前八家大型企业原煤产量占全国的47.6%,钢铁行业的中国宝武集团和河钢集团两家的粗钢产量占全国粗钢产量近30%,在铜冶炼行业,江西铜业等四五家企业即占有一半以上市场份额。

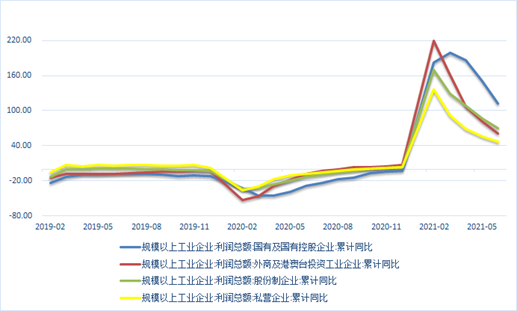

由于民营企业大部分分布在中下游,上半年民营企业利润增幅为同比增长47.1%(正增长主要是受去年上半年疫情期间低基数影响),远远低于前述国有企业超过倍增的涨幅。从图1展示的几年以来不同性质的规模以上企业盈利状况看,民营企业的利润同比增速,显著低于股份制企业和外资企业,更严重低于国有企业。

图1、民营企业盈利状况落后于其它类企业

资料来源:万博新经济研究院

中小企业最受伤

在我国总共4110余万户企业中,规上企业只有38.3万家,占比不到1%,超过99%的企业是规模以下企业。当前这些规模以下的中小微企业既面临上游传递的成本压力,又面临着其他方面的多重冲击,7月小型企业PMI连续三个月低于临界点,且下滑加快。中国中小企业协会编制的中小企业发展指数(SMEDI)也显示,二季度SMEDI为87.2,仍低于疫情前平均93的水平,说明中小企业整体上市场信心不足或预期不稳。

图2、中小企业发展指数仍未恢复

资料来源:中国中小企业协会

天眼查数据显示,国内小微企业销注比(吊销注销数量/注册数量)近两年大幅飙升,从2018年的3.71%,猛增到2020年的72.49%。注销的小微企业中,除了影视、互联网金融、教育培训、投资类公司等受到行业政策变化影响外,其他可能都是受疫情影响的经营性因素,值得高度重视。

从就业看,民营企业、中小企业仍然是新增就业的主体。无论是从稳增长的角度,还是从稳就业角度,采取实质性举措以缓解中小企业面临的上游成本冲击压力,都是值得高度重视的问题。

(本文作者介绍:万博新经济研究院院长,经济学博士,沃顿商学院高级访问学者,复旦大学、中国人民大学、中央财经大学兼职教授,中华全国工商联智库委员,新供给经济学和软价值理论的提出者。)

网站首页

网站首页 协会概况

协会概况 最新资讯

最新资讯 政策专区

政策专区 产业链配套

产业链配套 行业统计

行业统计 技术交流

技术交流 服务专区

服务专区 人力资源

人力资源 会员中心

会员中心 招商

招商 联系我们

联系我们